发布日期:2025-08-05 07:41 点击次数:123

炒股就看金麒麟分析师研报,巨擘赌钱app下载,专科,实时,全面,助您挖掘后劲主题契机!

莫得一家房企预思了2021年之后的行业大下滑,并在此前主动收缩。但盘算策略郑重的企业,固然在2015年-2021年的行业大跃进阶段弘扬没那么亮眼,尔后却得以幸免债务危险,致使迎来发展机遇

文 | 《财经》特约撰稿东说念主 辛晓彤

裁剪 | 马克

2024年房地产行业仍未止住下滑势头,全年新址销售96750亿元,同比下滑17.1%,减少19957亿元。对应到企业端,2024年房企销售前十名销售总和21008亿元,2023年房企销售前十名销售总和28249亿元,2024年比2023年减少7241亿元,-25.6%。无数房企仍在逸以待劳地化解债务和保交楼。

从2015年于今,房地产行业走出一个倒V形弧线。在2014年的良晌下滑后,房地产行业2015年又收复了高速增长,千亿房企阵营捏续扩容,百强企业拿地鸿沟也在近年上升,2021年房地产行业达到峰值,夙昔新址销售181930亿元。

但从2021年下半年起,开阔房企就险象环生,多年位列行业前三的恒大于夙昔9月爆雷——无法支付银行到期利息,成为行业漂泊点。进入2022年,更多房企债务缠身,委果地抗拒在“活下去”的角落。

高欠债、高盘活、高杠杆,这一花式曾是房企膨胀鸿沟、进步行业排名的“密码”。如今好多房企堕入存量房难消化、地皮难建筑、现款流吃紧、囊中腼腆等结构性逆境,很猛进度上源于行业行将进入隆冬之时,企业仍在过度投资、莫得实时收缩。

那么,是否有房企先知先觉、知行合一、预加防护,提前采纳收缩政策,并在隆冬果然到来后发展较为告成呢?咱们用“年度拿地金额”这一数据作念了不雅察,因为拿地几许,是判断房企盘算策略激进、郑重、保守的中枢方针。

咱们发现,莫得一家房企预思了2021年之后的行业大下滑,并在此前主动收缩。但盘算策略郑重的企业,固然在2015年-2021年的行业大跃进阶段弘扬没那么亮眼,尔后却得以幸免债务危险,致使迎来发展机遇。

文中所用的数据,如无超过标注,均来自中指讨论院。

有房企“预加防护”吗?

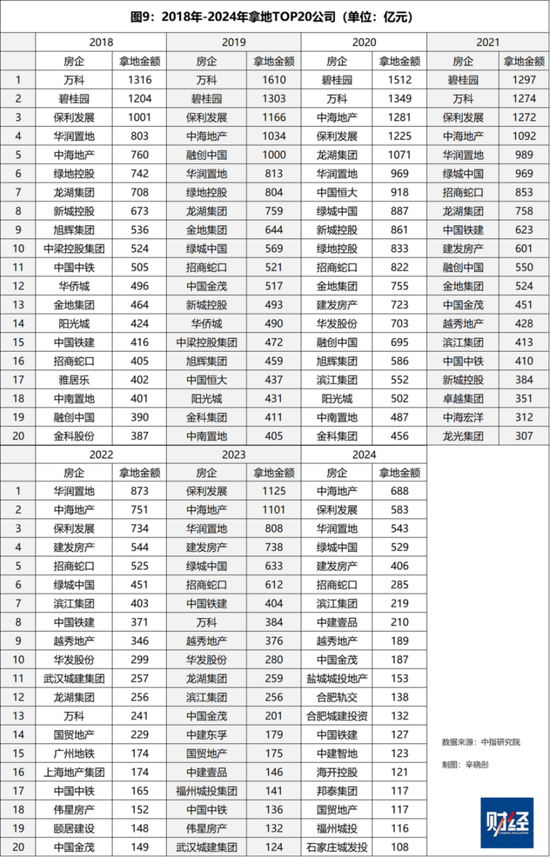

从行业数据来看,2021年各企业拿地决议合股性并不彊,有的膨胀有的收缩。但2018年到2020年行业盛大膨胀。咱们以2018年房企拿地榜前20名为测验对象,讨论其在2018年-2020年这三年的拿地情况。

要是聚合三年拿地金额捏续高涨,证明房企或者率作陪行业大势。要是聚合三年拿地金额捏续下降,证明房企有可能看到隆冬将至提前收缩,但也有可能是房企本身盘算问题导致,需具体问题具体分析。

从图表中看,20家企业中有5家企业在三年间拿地金额逐年递减。其中三家国央企,分歧是中国中铁、华裔城和中国铁建;两家民营企业,分歧是中梁控股集团和雅居乐。

倘若上述五家企业是主动政策性收缩,那么在2021年之后应该有捏续性、有针对性的拿地看成,毕竟地皮储备是房地产建筑“拿地—盖房—销售—收入”四部曲的第一步。倘若后续拿地金额仍然下降,公司盘算莫得向好态势,那么前三年的“收缩”很难称得上预加防护,或者率和本身盘算联系。

下表将五家企业单独列出,转头了这七年的拿地情况。

从图表中可以看出,国央企内部中国中铁和中国铁建在“三年收缩”后保捏较高的拿地态势,2021年-2024年,中国铁建拿地鸿沟基本保捏在前10,中国中铁则保捏在前20。至少从数据来看,这两家公司都有预加防护之象。

但是58安堵客讨论院院长张波合计,“预判到风险”不是两家公司采纳收缩的主因,毕竟那时通盘行业都处在任意膨胀的阶段。

张波判断有两个原因。最初,2018年-2020年是基建快速发展的阶段,基建订单增长明显,资金占用量也比较大,两家公司无意都将细心力围聚在主营业务上,地产业务进入相对较小。其次,2010年,国资委对78家非房地产主业的央企下达“退房令”,2017年和2018岁首又再次重申该条令,中国铁建和中国中铁虽不在其中,但无意会有封锁地弱化房地产板块的布局。

比拟之下华裔城显得后继无力。从华裔城A(SZ000069)发布的财报来看,2021年-2023年,公司营收逐年递减,2023年唯有2021年的一半傍边。归母净利润自2020年后逐年下滑,其中2022年由盈转亏,2022年和2023年分歧耗费127.66亿元和84.35亿元,2024年前三季度共耗费23.5亿元,耗费鸿沟在缓缓松懈。

民营企业中梁控股集团和雅居乐基本可以判断为本身盘算问题,并非政策性收缩。两家公司在拿地排名榜中的位置逐年下降,2022年之后均跌出前100。中梁控股集团(02772.HK)一度被借主提交清盘呈请,于2024年3月25日的清盘聆讯中被法院取销;雅居乐(HK:03383)于2024年5月“爆雷”,公司发布公告称债务到期无力偿还,公司市值已从最高600亿港元跌至现时的31亿港元。

值得一提的是中国恒大(3333.HK)。这家公司2018年拿地金额382亿元,恰巧排在21位,同比下滑71%(2017年拿地1319亿元),号称断崖式下落。不外凭据克而瑞数据,恒大的地皮储备货值仍然在业内排第一。

在金融去杠杆的布景下,恒大在2017年提议了“低欠债、低资本、低杠杆、高盘活”的盘算花式。在拿场地面也较为审慎,2019年和2020年中国恒大拿地437亿元和918亿元,分歧排在第17位和第7位。

中国恒大在2018年-2020年销售势头都很好,2018年和2019年销售排名仅次于碧桂园和万科排在第三,2020年则跳动万科排在第二,但恒大的钞票欠债率一直居高不下,保管在80%以上;2018年和2019年的净欠债率[(有息欠债 - 货币资金)÷ 净钞票× 100% )]分歧为151%和159%,远高于行业均值的90%,财务风险肉眼可见。只可说2017年提议的“三低一高”依然为时已晚。

最近三年谁过得相对可以?

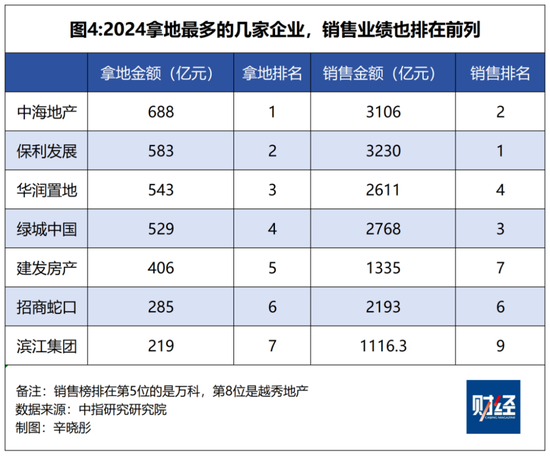

2024年房企拿地榜和销售榜齐已公布,本年拿地金额排在前几名的公司,销售金额不异排在前几名,相对剖判。

这几家房企在2018年-2020年三年间并莫得给与收缩政策,依旧逐年膨胀。

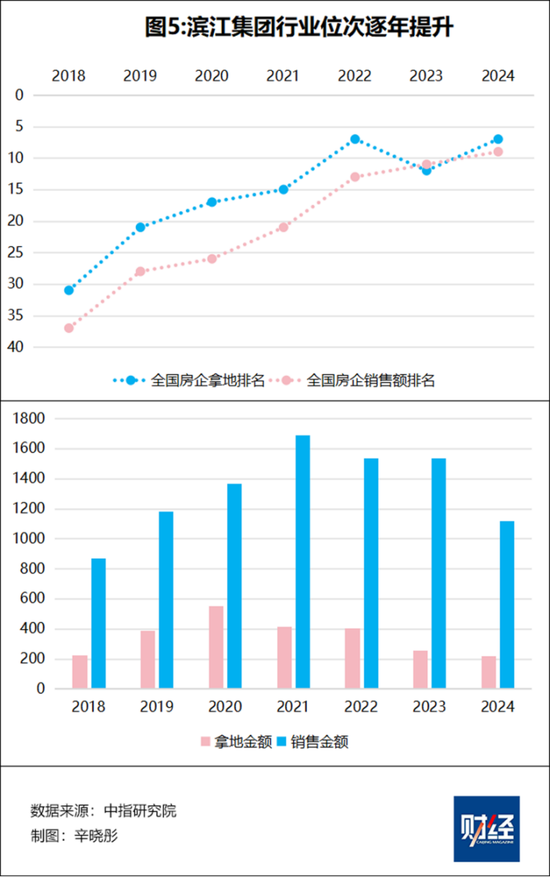

其中滨江集团在2024年弘扬颇为显眼,成为房企拿地排名榜和销售排名榜双榜前10中惟一的民营企业。滨江集团董事长戚金兴在摄取媒体采访时示意:“2024年是我最安稳的一年。”

在房地产行业民营企业缓缓式微的大趋势下,滨江集团步步上前。2018年滨江集团在拿地榜和销售榜中均位于30名开外,尔后排名渐渐上升,2024年终于进入前10。

从数据来看,滨江集团在2018年-2020年并未收缩拿地,但其拿地鸿沟较小,三年拿地金额不足万科2018年一年的拿地金额。2021年公司采纳减少拿地金额,而在2022年行业盛大减少拿地预算的时候,滨江集团则有底气采纳“捏平”。

滨江集团的崛起主要收获于深耕杭州市集,2023年杭州地区营收占集团总营收的65.17%,该企业也多年蝉联杭州房企销售榜第别称。戚金兴在采访中提到:“杭州的房地产政策是一步到位的……我合计是我第一次感受到有天时地利东说念主和的大好环境。”

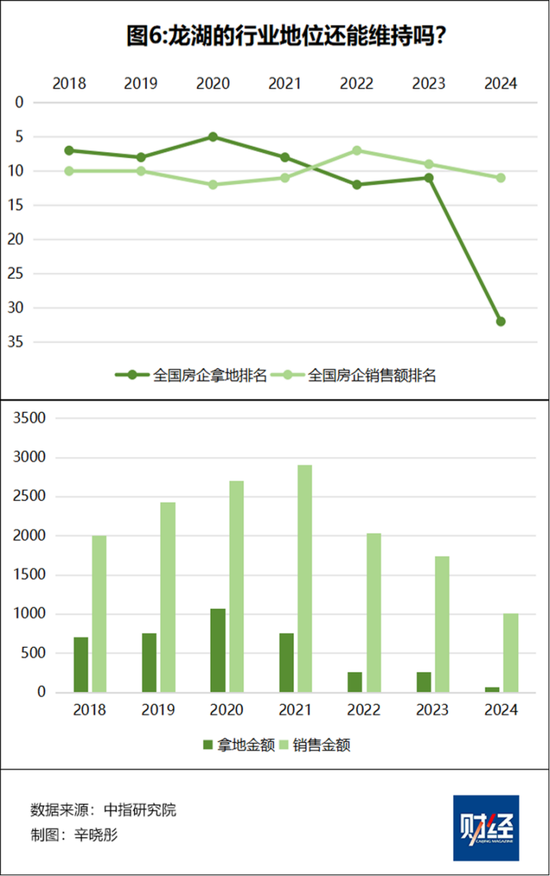

2024年销售额跳动千亿的民营企业还有龙湖集团,排在第11位。和滨江集团几年来稳步朝上不同,龙湖在拿场地面一直高抬高打,终年保捏在第十名高下,销售方面亦然不异的位置。在“碧万恒融”渐次堕入逆境之后,龙湖险些成为民营房企的领军者。

但是公司2024年的拿地鸿沟急剧收缩,唯有68亿元,排在32名。

裁汰地产建筑业务亦然龙湖我方的采纳。

龙湖集团(00960.HK)2024年中报袒露,上半年合约销售额和销售面积分歧同比下降48.1%和37%,跌幅跳动行业平均水平。归母净利润下滑27.2%至58.66亿元。公司董事长陈序平在事迹会上称,单一依赖地产建筑的业务花式很难捏续增长。龙湖一直在布局长租公寓、买卖做事等赛说念,裁汰地产建筑业务大幅下行带来的风险。

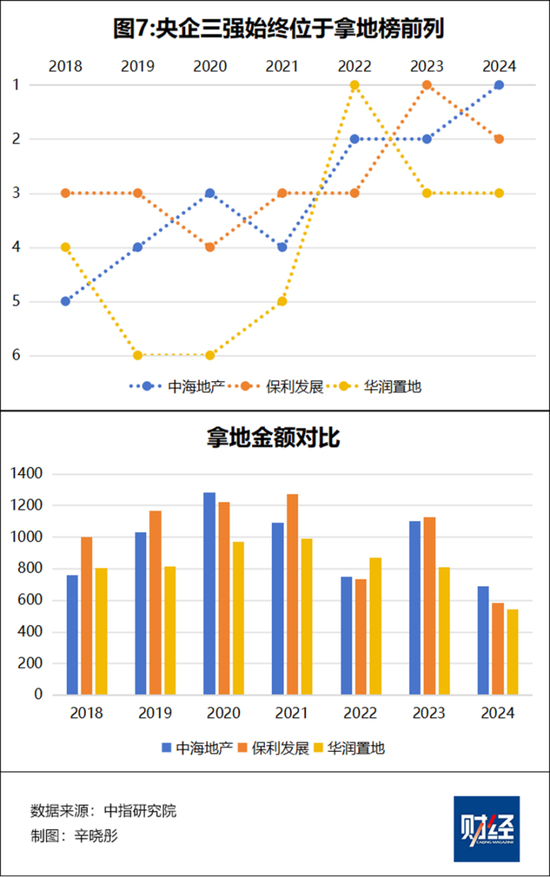

再来望望央国企的弘扬。

拿地榜前六名除绿城中国事搀杂通盘制企业,另外五家均是国央企。六家又可以分为“两个阵营”,一是近似龙湖的“高抬高打”型,阵营成员包括中海地产、保利发展和华润置地。这三家公司一直处在拿地头部,自万科、碧桂园让出拿地榜前两名之后,三家企业也当仁不让填补了空白。

三家公司的拿地策略也较为近似,唯有2021年有变化,中海地产采纳收缩,而保利发展和华润置地都采纳了轻度膨胀。

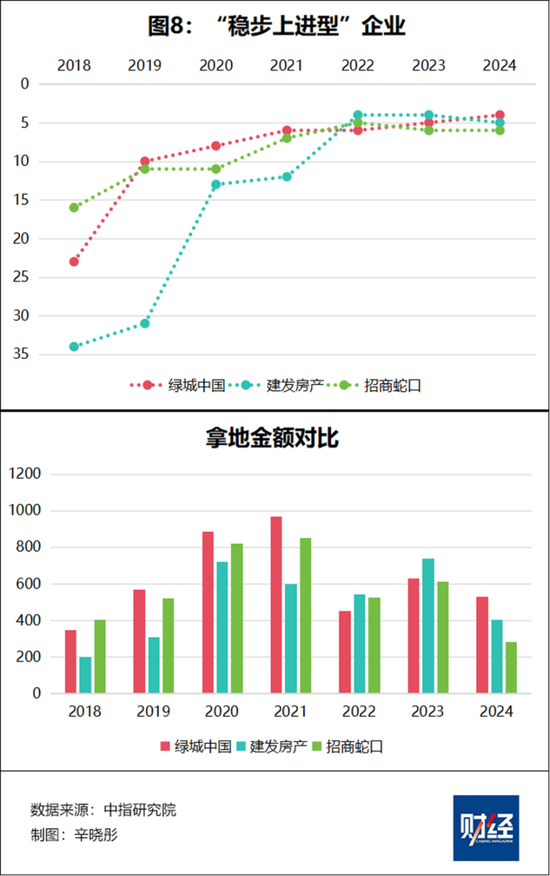

另外一个阵营则是近似滨江集团的“稳步上进”型,阵营成员包括绿城中国、建发房产和招商蛇口。这三家企业在2018年拿地鸿沟并不显耀,后续也不冒进,拿地“求稳”,排名渐渐进步,2022年-2024年占据了四五六名的位置。

值得一提的是绿城中国(03800.HK)。2014年绿城阅历了一系列动荡,最终中杂乱团以60亿港元收购宋卫平24.288%股份,成为绿城中国比肩第一大推动(凭据绿城2024年中报,中杂乱团捏股比例已达到28.967%,九龙仓集团捏股比例为22.973%,宋卫平捏股8.665%)。盘算不善加处罚层变更,使得绿城在一段技艺内退出了头部房企竞争。待公司缓过神来治装待发,恰巧也“错过”了隆冬前夕尖锐化的拿地大战,重整旗饱读的绿城因祸得福,重新回到头部房企的行列。

新浪声明:此音尘系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之见地,并不料味着赞同其不雅点或阐明其描写。著述实质仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 赌钱app下载