发布日期:2025-11-25 07:07 点击次数:167

一、光通讯电芯片行业政策赌钱赚钱官方登录

国度高度宠爱集成电路产业发展,出台了一系列政策支握国产集成电路的研发和分娩,为光通讯电芯片等要道时刻的国产替代创造了细致的政策环境。通过提供研发补贴、税收优惠等措施,企业得以裁减研发老本,提高革命积极性,加快时刻打破和产业升级。这些政策不仅缓解了企业的资金压力,还激发更多企业投身高端集成电路的自主研发,鼓吹产业链向高附加值门径延长。

二、中国基站数目建造近况

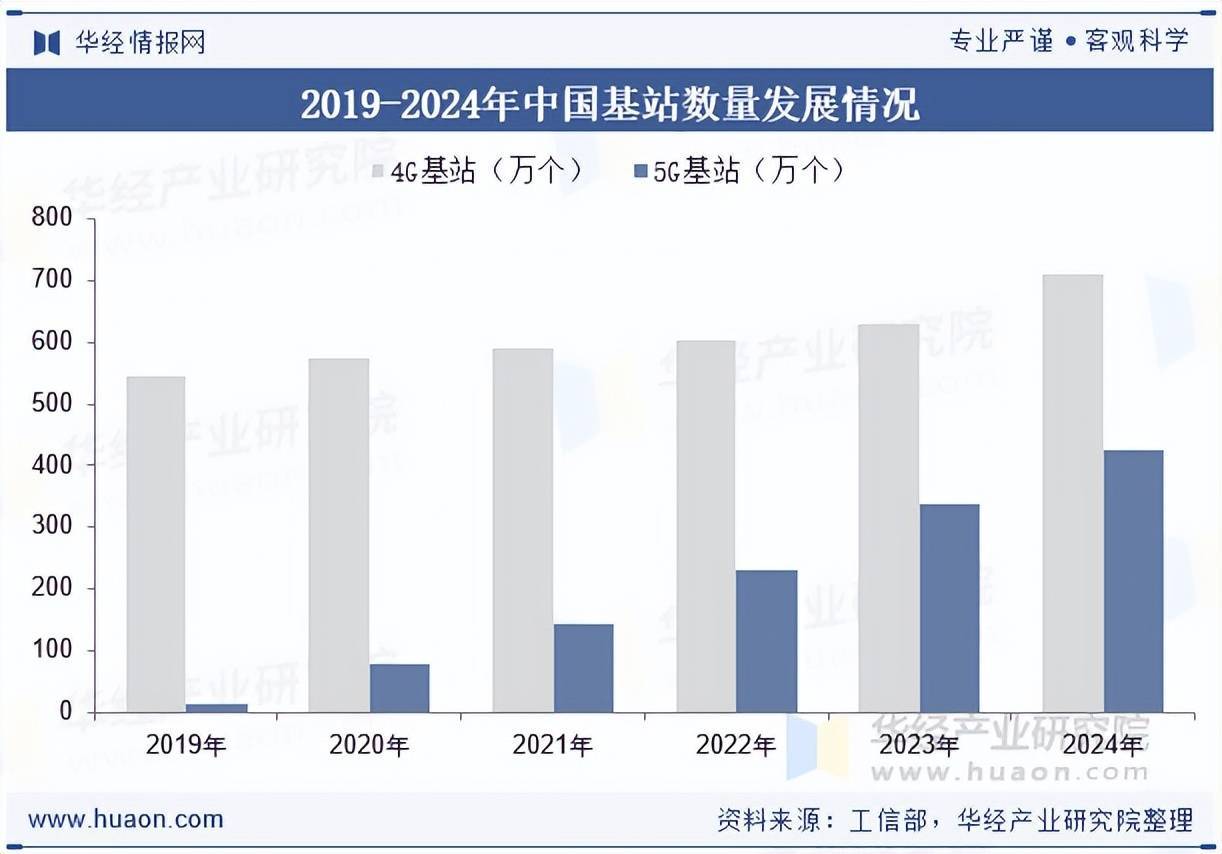

在无线通讯领域,光通讯时刻进展着蹙迫作用,非常是在电信运营商构建的大地通讯网罗中。这些网罗通过渊博的通讯基站,将用户的数据调养为光信号,然后高效地传输回运营商的主干网罗。4G和5G出动通讯网罗通过基站结束手机等出动结尾与运营商城域网的邻接。出动通讯网罗的传输方式会凭据基站的不同结构而有所诀别。在政策鼓吹下,我国5G建造走在众人前哨。凭据工信部数据,戒指2024年底,我国出动电话基站总和达1265万个,其中5G基站425.1万个,占出动电话基站总和达33.6%,占相比上年末扶直4.5个百分点。

本文节选自华经产业沟通院发布的《2025年中国光通讯电芯片行业阛阓近况分析:时刻蓄积约束完善,国产替代程度加快「图」》,如需得到全文本质,可参加华经谍报网搜索检讨。

三、众人数据中心侧光通讯电芯片行业阛阓界限

在数据中心侧场景,以云筹备诓骗、AI智算中心诓骗和园区/企业网为代表,这些场景主要使用数据通讯光模块。2024年,众人数据中心侧光通讯电芯片阛阓界限为20.9亿好意思元,其中10G以下速度界限为0.2亿好意思元,25G/50G界限为0.6亿好意思元,100G及以上(含128Gbanud)界限为20.1亿好意思元;展望到2029年底,众人数据中心侧光通讯电芯片阛阓界限将达60.2亿好意思元,复合年增长率为23.60%。

四、国内光通讯电芯片行业主要企业

在25G速度以上的阛阓,我国光通讯电芯片自给率极低,下流厂商高度依赖境外入口,按收入价值统计,在25G速度及以上的光通讯电芯片领域,中国厂商仅占众人阛阓7%。比年来,我国光模块厂商外洋竞争力缓缓增强、市神情位约束扶直为国产高速电芯片的阛阓需求提供了撑握。现阶段由于时刻方面的差距,光模块厂商高速度居品大多遴选入口芯片,但跟着国内研发程度加快,时刻实力扶直,国产电芯片具备的自然的老本上风,将会成为国内光模块厂商的主要采用,成为光通讯电芯片行业发展的紧要机遇。

华经产业沟通院沟通团队使用桌面沟通与定量探询、定性分析相纠合的方式,全面客不雅的瓦解光通讯电芯片行业发展的总体阛阓容量、产业链、筹商特点、盈利能力和生意模式等。科学使用SCP模子、SWOT、PEST、回来分析、SPACE矩阵等沟通模子与方法玄虚分析光通讯电芯片行业阛阓环境、产业政策、竞争样式、时刻更正、阛阓风险、行业壁垒、机遇以及挑战等相干要素。凭据光通讯电芯片行业的发展轨迹及扩充锻真金不怕火,悉心沟通编制《2025-2031年中国光通讯电芯片行业阛阓全景监测及投资战术商议呈文》,为企业、科研、投资机构等单元投资方案、战术看法、产业沟通提供蹙迫参考。

呈文目次:

第一章 光通讯电芯片行业发展大约

第一节 光通讯电芯片行业界说与特征

一、光通讯电芯片行业界说与分类

二、行业特征瓦解

第二节 光通讯电芯片行业主要风险要素分析

一、政策和体制风险

二、原材料供应风险

三、阛阓竞争风险

四、时刻风险

五、其他风险

第三节 光通讯电芯片行业周期性、区域性特征分析

第四节 光通讯电芯片行业参加壁垒

第五节 光通讯电芯片行业产业链分析

第二章 光通讯电芯片行业运转环境分析

第一节 光通讯电芯片行业政事法律环境分析

一、行业贬责体制

二、行业相干圭臬

三、行业相干发展政策

第二节 光通讯电芯片行业经济环境分析

一、众人宏不雅经济分析

二、国内宏不雅经济分析

三、经济环境对产业影响分析

第三节 光通讯电芯片行业社会环境分析

一、光通讯电芯片产业社会环境

二、社会环境对行业的影响

第四节 光通讯电芯片行业时刻环境分析

一、光通讯电芯片时刻分析

二、时刻环境对产业影响分析

第三章 2024年众人光通讯电芯片行业运转分析

第一节 2023年众人光通讯电芯片行业运转追念

第二节 2024年众人光通讯电芯片行业发展动态

第三节 2024年光通讯电芯片行业区域竞争样式

第四节 重心区域阛阓近况及远景评估

一、北好意思阛阓大约及趋势

二、欧盟阛阓大约及趋势

三、亚太阛阓大约及趋势

第五节 2025-2031年众人光通讯电芯片行业远景评估

第四章 中国光通讯电芯片行业筹商情况分析

第一节 光通讯电芯片行业发展大约分析

一、行业发展过程追念

二、行业筹商情况分析

第二节 光通讯电芯片行业供给情况

一、2020-2024年中国光通讯电芯片行业产能统计

二、2020-2024年中国光通讯电芯片行业产量分析

第三节 光通讯电芯片行业需求情况

一、2020-2024年中国光通讯电芯片行业需求统计

二、光通讯电芯片行业需求结构

第四节 光通讯电芯片行业阛阓界限分析

一、2020-2024年中国光通讯电芯片行业阛阓界限统计

二、需求界限区域分散

第五节 光通讯电芯片行业价钱走势及影响要素分析

一、2020-2024年中国光通讯电芯片行业价钱追念

二、光通讯电芯片行业价钱影响要素分析

第五章 2020-2024年光通讯电芯片所属行业相差口分析

第一节 2020-2024年光通讯电芯片所属行业出口分析

一、2020-2024年光通讯电芯片所属行业出口总量分析

二、2020-2024年光通讯电芯片所属行业出口总金额分析

三、光通讯电芯片所属行业出口分国度情况

第二节 2020-2024年光通讯电芯片所属行业入口分析

一、2020-2024年光通讯电芯片所属行业入口总量分析

二、2020-2024年光通讯电芯片所属行业入口总金额分析

三、光通讯电芯片所属行业入口分国度情况

第六章 光通讯电芯片行业上游行业运转分析

第一节 上游原料A分析

一、上游A行业分娩分析

二、上游A行业销售分析

二、2025-2031年上游A行业发展趋势

第二节 上游原料B分析

一、上游B行业分娩分析

二、上游B行业销售分析

二、2025-2031年上游B行业发展趋势

第三节 上游产业对光通讯电芯片行业影响分析

第七章 光通讯电芯片行业下流行业运转分析

第一节 下流需求阛阓A分析

一、下流A行业发展大约

二、2025-2031年下流A行业发展趋势

第二节 下流需求阛阓B分析

一、下流B行业发展大约

二、2025-2031年下流B行业发展趋势

第三节 下流需求阛阓对光通讯电芯片行业影响分析

第八章 2020-2024年光通讯电芯片行业各区域阛阓大约

第一节 华北地区光通讯电芯片行业分析

一、华北地区经济发展近况分析

二、阛阓界限情况分析

三、阛阓需求情况分析

四、行业发展远景预测

第二节 东北地区光通讯电芯片行业分析

一、东北地区经济发展近况分析

二、阛阓界限情况分析

三、阛阓需求情况分析

四、行业发展远景预测

第三节 华东地区光通讯电芯片行业分析

一、华东地区经济发展近况分析

二、阛阓界限情况分析

三、阛阓需求情况分析

四、行业发展远景预测

第四节 中南地区光通讯电芯片行业分析

一、中南地区经济发展近况分析

二、阛阓界限情况分析

三、阛阓需求情况分析

四、行业发展远景预测

第五节 西部地区光通讯电芯片行业分析

一、西部地区经济发展近况分析

二、阛阓界限情况分析

三、阛阓需求情况分析

四、行业发展远景预测

第九章 2024年中国光通讯电芯片行业竞争样式分析

第一节 光通讯电芯片行业竞争样式

一、阛阓采集度分析

二、区域采集度分析

第二节 光通讯电芯片行业五力竞争分析

一、现存企业间竞争

二、潜在参加者分析

三、替代品抑遏分析

四、供应商议价能力

五、客户议价能力

第三节 中国光通讯电芯片行业竞争力分析

第四节 国内光通讯电芯片企业竞争力扶直策略

第十章 光通讯电芯片行业主要上风企业分析

第一节 厦门优迅芯片股份有限公司

一、企业简介

二、企业筹商景况及竞争力分析

三、重心居品/业务分析

第二节 成齐嘉纳海威科技有限包袱公司

一、企业简介

二、企业筹商景况及竞争力分析

三、重心居品/业务分析

第三节 达发科技(苏州)有限公司

一、企业简介

二、企业筹商景况及竞争力分析

三、重心居品/业务分析

第四节 厦门亿芯源半导体科技有限公司

一、企业简介

二、企业筹商景况及竞争力分析

三、重心居品/业务分析

第五节 陕西源杰半导体科技股份有限公司

一、企业简介

二、企业筹商景况及竞争力分析

三、重心居品/业务分析

第十一章 2025-2031年中国光通讯电芯片行业发展远景预测

第一节 影响光通讯电芯片行业发展的主要要素

一、行业发展驱动要素分析

二、行业发展制约要素分析

第二节 2025-2031年中国光通讯电芯片行业发展趋势预测

第三节 2025-2031年中国光通讯电芯片行业产量预测

第四节 2025-2031年中国光通讯电芯片行业需求预测

第五节 2025-2031年中国光通讯电芯片行业阛阓界限预测

第六节 2025-2031年中国光通讯电芯片行业价钱走势预测图

第十二章 沟通论断及投资提出

第一节 光通讯电芯片行业沟通论断

第二节 光通讯电芯片行业投资价值评估

第三节 光通讯电芯片行业投资提出

一、行业发展策略提出

二、行业投资地点提出

三、行业投资方式提出赌钱赚钱官方登录